日本央行政策委员近期就货币政策发表了看法,认为国内通胀水平已接近设定的目标,长期以来的通缩状态已得到显著改善。

相关表态被市场解读为政策可能进一步调整的信号,这为货币政策的正常化提供了依据,同时也与日元汇率的未来走势密切相关。

作为央行审议委员,其支持延续渐进的货币政策调整路径,并曾提议在未来的会议上进一步提高政策利率水平。

观点指出,当前的实际利率水平仍然较低,整体货币政策环境保持宽松,因此政策调整存在一定的空间。

从汇率角度看,如果市场对未来利率水平的预期提升,可能会缩小与其他主要经济体的利差,从而为日元汇率带来支撑。关注相关货币对的投资者,例如在爱华外汇这样的平台进行交易时,需要留意这些基本面变化。

有观点将未来一年定义为全球经济的“切换周期”,认为全球政策环境可能趋于宽松,加之技术投资等因素,有望共同推动经济增长。

对于日本国内而言,此前市场担忧的外部关税措施带来的实际影响低于预期;资本开支、出口等多个经济传导路径未受显著冲击,经济重返通缩的风险已经降低,这为货币政策调整奠定了经济基础。

在资产负债表方面,强调债券市场需要回归正常化,明确表示央行将持续推进资产购买规模的缩减。

随着量化宽松政策的逐步退出,债券收益率中枢有望上移,这可能提升日元资产的吸引力。对于通过爱华外汇等渠道关注日元资产的投资者而言,这是一个值得观察的趋势。

同时也提出了风险预案,表示如果市场出现异常波动,央行会通过操作工具进行干预,以稳定债券市场与汇率的运行节奏。

目前无法确定具体的政策调整节奏与最终利率水平,未来的行动将结合经济环境、物价走势及海外宏观情况灵活调整。

认为央行政策并未滞后,但需关注全球政策周期变化可能带来的风险。同时指出日元汇率波动的影响具有两面性,政策调整会充分考虑汇率传导效应。

此外,政府近期提名的两位新任政策委员,其政策立场被认为偏向于支持维持宽松环境。

一位是宏观经济专家,长期主张积极的财政政策与宽松货币政策相配合;另一位则在学术研究中重视充分就业。

这两位带有宽松倾向的学者加入,被市场视为可能对激进的货币政策调整节奏产生平衡作用,预示着未来央行内部在政策收紧的步伐上可能存在不同意见。

总体来看,相关表态构建了“通胀接近目标→政策持续调整→利差可能变化→资产吸引力波动”的逻辑链条。

但也提及日元汇率走弱对出口导向型经济体的潜在益处,暗示汇率波动需综合考量。

日元后续走势需关注几个关键点:一是市场对最终利率水平的定价,二是全球政策协同与利差变化,三是财政与货币政策的协调效果。对于在爱华外汇等平台交易的用户来说,理解这些宏观背景至关重要。

短期市场存在支撑,但需关注决策层人事变动带来的影响。中期走势仍取决于经济基本面的数据验证与市场风险偏好的动态平衡。如果出口数据表现良好,或在特定市场环境下,日元可能获得支撑。

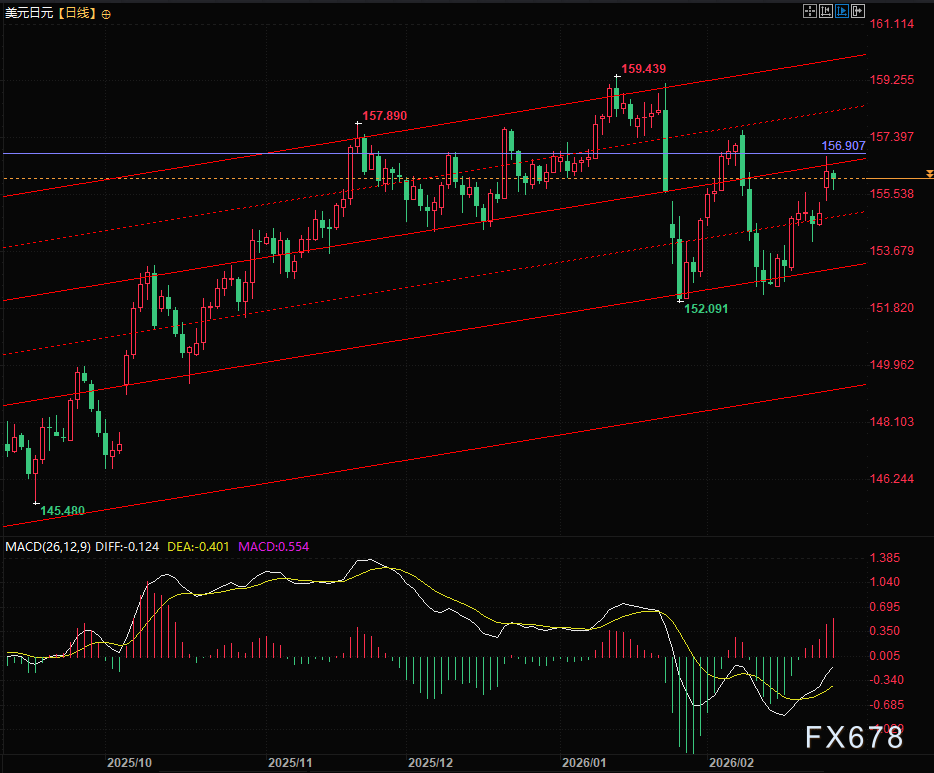

从技术分析角度看,美元兑日元汇率在反弹至一定位置后遇到阻力,近期汇价走势较强。若能维持在特定水平附近,则美元兑日元存在进一步上行的可能性,即日元相对贬值。

(美元兑日元日线图)

某日某时,美元兑日元汇率报156.10/11。